信义光能公布二零二二年全年业绩 下游光伏装机需求持续增长 收益上升27.9%至20,544.0百万港元

摘要

(二零二三年二月二十七日,香港讯)― 全球最大太阳能玻璃制造商信义光能控股有限公司(「信义光能」或「集团」)(股份代号:00968)今天公布截至二零二二年十二月三十一日止年度(「二零二二年财政年度」或「年内」)的全年业绩。全球光伏装机量持续快速增长,推动太阳能玻璃需求大升下,集团凭借产能提升及灵活的营销策略,太阳能玻璃销量及收益均实现显著增长。

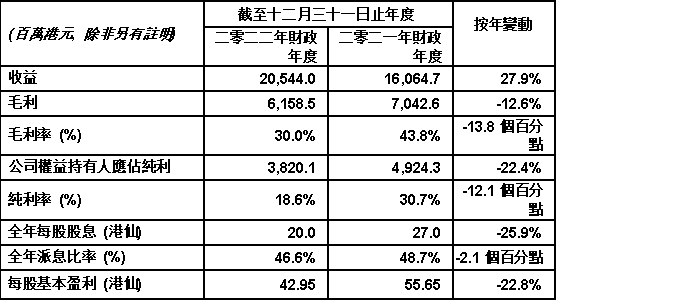

集团于二零二二年财政年度的综合收益达20,544.0百万港元,较二零二一年增加27.9%。毛利为6,158.5百万港元(二零二一年:7,042.6百万港元),而毛利率为30.0%(二零二一年:43.8%)。毛利率下跌主要由于太阳能玻璃业务的平均售价较去年为低但同期采购成本上升,加上电价调整(补贴)应收款项的扣减导致太阳能发电场业务的收益减少。集团录得纯利3,820.1百万港元(二零二一年:4,942.3百万港元)。每股基本盈利为42.95港仙(二零二一年:55.65港仙)。

截至二零二二年十二月三十一日,集团的财务状况保持稳健,现金及现金等价物为5,325.7百万港元(二零二一年十二月三十一日:7,458.3百万港元)。董事会建议派付末期股息每股10港仙(二零二一年财政年度:10港仙)。全年的派息比率为46.6%(二零二一年财政年度:48.7%)。

业务回顾

太阳能玻璃业务 –

销量增加和销售组合优化推动收益强劲增长

加强产品组合及扩大产能以满足市场需求

尽管行业竞争激烈导致平均售价下降,集团来自太阳能玻璃销售的收入按年上涨35.6%至17,655.1百万港元,主要由于销量增加和销售组合优化。凭借产能提升及灵活的营销策略,集团于二零二二年财政年度的太阳能玻璃总销量(按吨计)按年增长44.4%。

鉴于全球光伏装机已进入快速发展的新阶段,集团加快产能扩张步伐,以把握新的市场机遇和巩固其领先的市场地位。通过采用先进的设计和生产技术,新生产线不仅扩大了集团的经营规模,还提升了整体生产效率及成本优势。

年内,集团新增了六条日熔量各为1,000吨的太阳能玻璃生产线,而二零二一年则新增四条日熔化量各为1,000吨的太阳能玻璃生产线。此外,两条日熔量各为900吨的太阳能玻璃生产线于二零二一年十一月起进行冷修后,分别已于二零二二年四月及六月复产。截至二零二二年十二月三十一日,集团的太阳能玻璃总日熔量达到每天19,800吨。

在产品组合方面,薄片玻璃销售额占集团太阳能玻璃总销售额的比例显著增加,下半年尤甚,有助于减轻因原材料和能源成本上涨对毛利率造成的压力。

太阳能发电场业务 –

太阳能发电场业务并网容量持续提升

可再生能源电价补贴收款加快提振现金流

太阳能发电场业务方面,集团太阳能发电场组合的总发电量于年内稳步增长,主要来自于自建并网及收购的新太阳能发电场项目。于二零二二年十二月三十一日,集团太阳能发电场项目的累计核准并网容量为4,879兆瓦,其中4,566兆瓦为大型地面项目,而313兆瓦为发电供自用或售予国家电网的屋顶分布式发电项目。

得益于新增或收购的新产能,不计及电价调整应收款项的扣减,太阳能发电场分部的收益年内稳步增加8.7%至3,086.2百万港元。考虑到电价调整应收款项的扣减后,该分部收益按年下降3.3%。于二零二二年十月八日及二十八日,相关中国监管机构分别颁布了《关于明确可再生能源发电补贴核查认定有关政策解释的通知》(「通知」)及《关于公布第一批可再生能源发电补贴合规项目清单的公告》(「第一批合规项目清单」)。该通知就有关可再生能源项目电价调整(补贴)应收款项的检查及核实工作订明更详细的规定╱指引。于二零二二年十二月三十一日,本集团持有总核准容量为2,164兆瓦的补贴太阳能发电场项目,其中1,234兆瓦已获列入第一批合规项目清单。考虑到通知及第一批合规项目清单的影响及截至二零二二年十二月三十一日的电价调整应收款项的收款进度,为审慎起见,董事认为有必要将截至二零二二年十二月三十一日的电价调整应收款项金额减少341.8百万港元。

集团于二零二二年完成了六个并网项目,总核准并网容量为392兆瓦,其中352兆瓦为大型地面项目,40兆瓦为商用及自用分布式发电项目。连同于2022年透过信义能源控股有限公司(「 信义能源 」)及其附属公司(统称「 信义能源集团 」)从独立第三方收购的总容量为414兆瓦的太阳能发电场项目,集团年内新增核准容量为806兆瓦。

集团于二零二二年十二月完成了向信义能源集团出售容量为150兆瓦的太阳能发电场项目。有关交易按照集团与信义能源集团之间的业务划分要求进行,有利于加快集团收回投资资金。

就所有权而言,3,058兆瓦的太阳能发电场项目乃透过信义能源集团持有;1,721兆瓦的太阳能发电场项目乃透过本公司的全资附属公司持有及一个100兆瓦的太阳能发电场项目由集团拥有50%权益的一家企业持有。

其他更新 –

持续推进多晶硅项目

有关建设估计年产60,000吨多晶硅的云南省曲靖市多晶硅生产设施方面,集团正按计划推进准备及前期建设的工作,并预计项目于二零二三年底前后试产。

展望

随着技术不断进步和能源发电效率显著提高,加上各国致力追求碳中和,太阳能已逐渐发展成为全球新增电力的主要来源。能源价格上涨和地缘政治变化引发的能源危机进一步提升太阳能发电的竞争力。鉴于太阳能仍只占全球发电量的一小部分,预期未来将有巨大的发展空间。

与此同时,多晶硅供应瓶颈缓解将有助推动光伏装机成本重回下行轨道,进一步刺激下游需求的释放。鉴于下游光伏装机的增加将继续推动太阳能玻璃需求的增长,集团将有序地扩大太阳能玻璃产能,以进一步保持规模增长并提升其市场份额。

集团二零二三年目标共新增七条总日熔量为7,000吨的新太阳能玻璃生产线,从而将其太阳能玻璃的总日熔量从二零二二年底的19,800吨增加至二零二三年年底的26,800吨。

供应端方面,在下游需求快速增长的情况下,预计二零二三年行业总产能将持续增长。供应的增加将无可避免地导致市场竞争更加激烈,并可能对行业参与者的利润率构成更大压力。为巩固其领先地位,集团将继续通过扩大、升级及改善其太阳能玻璃生产设施、提高生产效率及优化产品组合,在生产工艺、产品差异化及创新方面追求卓越,以进一步开拓高价值产品市场,例如:薄片玻璃及大尺寸玻璃,有效缓解采购成本上升带来的利润压力,提升竞争优势。

太阳能发电场业务方面,集团将进一步探索中国不同地区的发展机会,以提升其项目储备。然而,在地缘政治紧张局势加剧、通胀高企、利率上升、经济增长预期下降和土地供应受限的环境下,集团将秉持更审慎的态度进行新的太阳能发电场项目投资,并将因应市况及每个项目的具体情况调整投资策略。集团二零二三年自主开发的太阳能发电场项目的目标将介乎500-800兆瓦。

信义光能主席李贤义博士(铜紫荆星章)总结:「面对环球经济前景不明朗及竞争日益激烈的市场,集团将不懈地专注于提高其营运效率、加强成本控制和产品差异化,以进一步增强竞争优势。尽管市场环境复杂多变,我们仍充满信心集团将可继续受惠于行业扩张、下游需求增长及自身规模效益。集团稳固的业务基础、强大的管理执行力和稳健的财务状况将使其能够驾驭不同的市场周期,并实现太阳能玻璃和太阳能发电场业务的持续增长。」